住宅ローン比較.com>住宅ローンの基礎知識>住宅ローンの種類>フラット35

このページにはプロモーションが含まれます

フラット35とは?仕組みや特徴、金利や審査を大解剖

フラット35は、民間の金融機関と「住宅金融支援機構(旧公庫)」が共同で運用する住宅ローンです。長期固定金利による住宅ローンを民間に提供するために作られた半官半民的なローンです。最長35年の長期固定金利による住宅ローンが利用できます。

政策上の優遇なども多いので、借り方によってはかなりお得な住宅ローンとなります。

フラット35のしくみ

フラット35は国民・消費者に対して安心な住宅ローンサービスを提供するために住宅金融支援機構(旧住宅金融公庫)と民間の金融機関が協力して販売する新しい住宅ローンです。

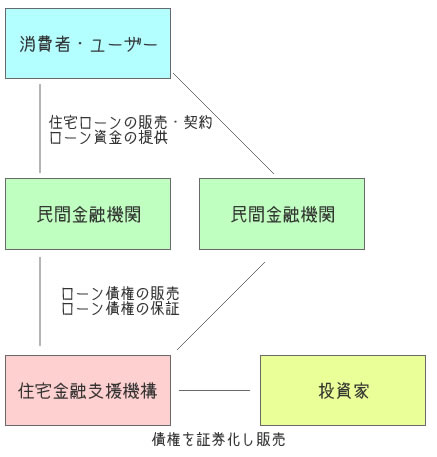

|

フラット35のしくみは、上の図のとおりです。まず、住宅ローンを販売する金融機関と消費者は契約を結び、住宅ローン契約を行います。

この契約については、通常の住宅ローンと変わりありません。しかし、フラット35の場合、金融機関は住宅金融支援機構に対して消費者と契約した住宅ローンを返済してもらう権利(ローン債権)を販売または保証してもらうことができるのです。

販売の場合、住宅金融支援機構は販売した金融機関に対して一定の金額で住宅ローン債権を買い取ります。対して、保証の場合は金融機関に対してローン債権の保証を行い、万が一契約者が住宅ローンを返済できなかったときでも、住宅金融支援機構がその返済を肩代わりすることを保証するというものです。

そして、住宅金融支援機構は集めた住宅ローン債権を「証券化」という手法により有価証券に変えてそれを投資家に販売します。投資家は契約者が住宅ローンを返済したお金の中から利益を得ることができるというものです。

フラット35で住宅ローンを借りるときの基本

仕組みを説明したところで、実際にフラット35を使って住宅ローンを組むときの特徴や基本を紹介していきたいと思います。

なお、フラット35は2017年10月に大幅リニューアル。従来は任意加入だった団信(団体信用生命保険)が原則的にローン金利込となり、安心度がアップしています。

フラット35のメリット

それでは、フラット35を利用する、契約者側のメリットにはどういうことがあるのでしょうか?ここでは、フラット35の持つメリットについて解説していきます。フラット35のメリットは大きく「35年の長期固定金利」「保証料0円」「相談サービス」が挙げられます。ここでは、フラット35のメリットについてよりわかりやすく解説していきます。

>>フラット35のメリット

フラット35のデメリット

フラット35のメリットを解説してきましたが、フラット35は欠点の無い住宅ローンなのでしょうか?いいえ、優れているところは確かに多いですが、いくつか民間の住宅ローンに劣る点もあります。ここでは、フラット35の利用におけるデメリットも合わせて解説していきます。

>>フラット35のデメリット

買取型と保証型の違い

フラット35には「買取型」と「保証型」という二つの種類が用意されており、金融機関側でも買取型フラット35と保障型フラット35と分けて販売しているところもあります。買取型と保証型のフラット35の違いにはどのような点があるのか解説します。

>>買取型と保証型の違い

フラット35の派生住宅ローン

フラット35にはいくつかの派生住宅ローンがあります。ここでは、フラット35におけるその派生商品についてその特徴やしくみなどをわかりやすく解説していきます。

フラット20

フラット20とは、フラット35を利用する方で、返済期間を20年以下とする場合のローンの愛称で、厳密にはフラット35による住宅ローンです。借入期間を短期間とすることで、フラット35よりもさらに割安な金利で住宅ローンを設定することができます。

>>フラット20とは

フラット35S

フラット35Sとは、フラット35の一形態で、取得する住宅が省エネルギー、耐震などの要件を満たす住宅を取得される場合に、当初5年間のお借入金利について、金利優遇優遇を受けることができる制度です。なお、2011年からは、フラット35Sは「ベーシック」と「エコ」に分類され、金利等の優遇幅や期間などに差が設けられるようになりました。

>>フラット35S

フラット50

フラット50とは名前の通り長期50年間金利固定の住宅ローンです。償還期間が50年と非常に長いため、フラット35とは異なる審査が行われます。年齢に対する審査が厳しくなる他、物件自体も50年以上持つ必要があるため、物件審査も厳しくなります。

個人的には金利等の負担を考えるととてもじゃないですが、高コスト過ぎると思います。

>>フラット50

おすすめのフラット35サービス比較

フラット35なら住信SBIネット銀行がおすすめ 金利も安く、さらに事務手数料も住信SBIネット銀行引き落としにすれば1%と安い。全疾病保障もセットできるので万が一の時も安心です。 |

||

・住宅ローンとは

・住宅ローンの種類

|-民間住宅ローン

|-リフォームローン

|-住み替えローン

|-建て替えローン

|-セカンドハウスローン

|-親子ローン

|-夫婦ペアローン

|-諸費用ローン

|-つなぎ融資

|-フラット35

|-フラット35のメリット

|-フラット35のデメリット

|-フラット20

|-フラット35S

|-フラット50

|-財形住宅融資

|-借り換えローン

|-住宅金融公庫融資

・住宅購入前に知っておくべきポイント

|-家賃とローン返済額比較

|-借りれる金額、返せる金額

・住宅ローンの設計方法

・住宅ローンQ&A

・住宅ローンコラム

・住宅ローン・住宅取得の諸制度

|-住宅ローン減税

|-すまい給付金

|-住宅資金等の贈与の特例

|-太陽光発電システム補助金制度

住宅ローンの人気ランキング。あなたにピッタリの住宅ローンを比較・ランキング!

![]() 住宅ローン総合ランキング

住宅ローン総合ランキング![]()

新しく住宅ローンを組む方におすすめの住宅ローン。

![]() 借り換えローンランキング

借り換えローンランキング![]()

住宅ローンの借り換えをご検討中の方におすすめの住宅ローン

![]() リフォームローンランキング

リフォームローンランキング![]()

中古住宅、中古マンションにお勧めのリフォーム費用一体型住宅ローン

>>変動金利ランキング

>>10年固定金利ランキング

>>35年固定金利ランキング

![]() 住宅ローントピックス

住宅ローントピックス

最新の住宅ローンに関するニュースやトピックスを解説しています。

・メガバンクで借りるメリット、デメリット

・マイナス金利で住宅ローン金利は?

・住宅ローンでネット銀行の口座増加

・ネット銀行、対面ローン販売開始

・住宅ローンでキャッシュバック?

・国債格下げと住宅ローン金利

・運営者情報

・プライバシーポリシー

・リンク集