住宅ローン比較.com>住宅ローン返済プラン・金利>住宅ローンの返済方法>元利均等返済と元金均等返済比較

このページにはプロモーションが含まれます

元利均等返済と元金均等返済のメリット、デメリット

住宅ローンの返済方法としては「元利均等返済」と「元金均等返済」という二種類の返済方法があります。ここでは、その元利均等返済と元金均等返済についてそれぞれの特徴、メリット、デメリットを挙げながらそれぞれの住宅ローン返済方法のポイントを解説します。

元利金等返済と元金均等返済の概要

住宅ローンに限らずですが、借入金の返済方法には大きく以下の2つの方法があります。

元利金等返済

元利均等返済(がんりきんとうへんさい)とは、毎月の住宅ローン返済額について、毎月の返済額(元金部分+利息部分)が均等になるように返済する住宅ローン返済方法のことを指す。そのため、毎月の返済額は毎月一定額となる。

住宅ローンに採用されることが多い返済方法。

元金均等返済

元金均等返済(がんきんきんとうへんさい)とは、毎月支払う元金部分を一定額にした上で、借入金額の残高から利息を計算し、その合計額を毎月返済する住宅ローンの返済方法の一つ。結果的に最初の返済額が最も高く徐々に返済額が減少していく返済方法となる。

カードローン、クレジットカード等の分割払い、リボ払いなどに採用されることが多い。

元利均等返済と元金均等返済のメリットとデメリット比較

この元利均等返済、元金均等返済はどちらが良いという返済方法ではなく、どちらにも長所、短所があります。選択できる場合には、自分たちの返済プランなどを考慮の上で検討するようにしましょう。

元利均等返済 |

元金均等返済 |

|

| メリット | ・毎月の返済額が安定 |

・総返済額が少なくてすむ |

| デメリット | ・総利息支払が大きくなる |

・ローン設定当初の返済額が大きい |

注)住宅ローン金額ならび返済年数が同じと仮定した場合。 |

||

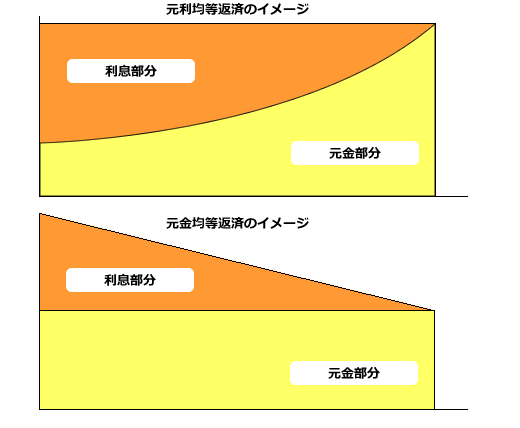

元利均等返済と元金均等返済それぞれのイメージ図

元利均等返済は毎月の返済額が一定。一方の元金均等返済は返済が進むにつれて返済額が少なくなる。

元利均等返済のメリット・デメリット

元利金等返済のメリットとしては、毎月の返済額が安定するということです。毎月一定額だけを返済すればよいわけですから、今後の返済計画も立てやすくなります。また、住宅ローンの多くでは年収による返済額の基準を設けています。

そのため、元金均等返済の場合と比較して初回の返済額が低くなる元利金等返済の場合、住宅ローンとして借りることができる金額が多くなるというメリットがあります。

対して、毎月の返済額が一定となりますので、返済当初は支払のうち元金部分の返済割合が低くなります。そのため、住宅ローン返済全期間で見た場合は返済利息額が元金均等返済と比べて大きくなります。また、保証料や団体信用生命保険の保険料についても、残債額の大きさに従って高くなりますので、これらの諸費用も元金均等返済の場合よりも高くなってしまいます。

元金均等返済のメリット・デメリット

元金均等返済のメリットとしては、返済期間・借入額が同じの住宅ローン場合、元利均等返済の場合よりも住宅ローンとしての利息や団体信用生命保険の保険料や保証機関の保証料などが安く済むという特徴があります。

対して、住宅ローンの返済を始める当初は利息額が大きくなるので、返済額が大きくなります。(返済が進むほど、利息額が小さくなるので返済額は徐々に下がっていきます)

元利金等返済と元金均等返済のどちらを選択すべきか

一般論で言えば、資金に余裕があり、住宅ローンを設定するだけの十分な余裕がある方は元金均等返済を選んだほうが、支払利息総額や諸手数料が安く済みますので、おすすめといえるでしょう。

しかし、もう一つ考えるべき点もあります。元利金等返済の場合、返済額が一定になるという管理上のメリットがあります、そこで資金的に余裕がある方は元利金等返済を選んだ上で、返済期間を短縮するという手段も考えることができるでしょう。

住宅ローンは返済期間が短くなるほど返済総額は少なくてすみますし、諸手数料も同様です。そこで、本来は35年返済の元利金等払いを選択した上で、25年返済で済むように繰上返済を実施し返済期間を短縮することにより返済総額も減らすことができます。

なお、多くの金融機関では、途中での支払方法の変更も可能な場合があります。既に元金均等返済にしている方でも元利均等返済に変更することができますし、その逆も可能です。(変更の可否については該当する金融機関にお尋ね下さい)

管理人イチオシの住宅ローン

・店頭金利(基準金利)と優遇金利

・住宅ローン金利の種類と選び方

|-変動金利型

|-固定金利型

|-固定金利選択型

|-段階固定金利型

|-金利ミックス型

・住宅ローンの返済方法

|-返済期間によるローン負担額

|-長期で借りて短期で返済する

|-元利均等と元金均等を比較

|-毎月払いとボーナス払い比較

・住宅ローン返済プラン別の特徴

|-返済額一定型(標準

|-初期重点返済型(現共働き

|-後期重点返済型(ゆとりローン

|-短期間返済型(効率的

・住宅ローンが返済できないとき

|-返済期間の延長

|-一定期間返済額を軽減

|-個人再生手続き

|-任意売却

住宅ローンの人気ランキング。あなたにピッタリの住宅ローンを比較・ランキング!

![]() 住宅ローン総合ランキング

住宅ローン総合ランキング![]()

新しく住宅ローンを組む方におすすめの住宅ローン。

![]() 借り換えローンランキング

借り換えローンランキング![]()

住宅ローンの借り換えをご検討中の方におすすめの住宅ローン

![]() リフォームローンランキング

リフォームローンランキング![]()

中古住宅、中古マンションにお勧めのリフォーム費用一体型住宅ローン

>>変動金利ランキング

>>10年固定金利ランキング

>>35年固定金利ランキング

![]() 住宅ローントピックス

住宅ローントピックス

最新の住宅ローンに関するニュースやトピックスを解説しています。

・メガバンクで借りるメリット、デメリット

・マイナス金利で住宅ローン金利は?

・住宅ローンでネット銀行の口座増加

・ネット銀行、対面ローン販売開始

・住宅ローンでキャッシュバック?

・国債格下げと住宅ローン金利

・運営者情報

・プライバシーポリシー

・リンク集