住宅ローン比較.com>住宅ローンの繰上返済>繰上返済の方法>期間短縮型のメリットとデメリット

このページにはプロモーションが含まれます

期間短縮型の繰上返済のメリット、デメリット

住宅ローンの繰上返済における期間短縮型のメリットは住宅ローンの残存期間が長いほど、また金利が高いほど、総返済額の低減効果が期待できるという点が挙げられます。対して、デメリットとして、繰上返済を行った場合でも以後の返済額自体は変わらないので、極端に繰上返済を行うと手持ち資金が減って以後の生活に支障が出てしまう恐れがあるという点や借り換えの際に不都合が起きる可能性があるということが挙げられます。

なお、繰上返済には「返済額軽減型」と呼ばれるタイプもあります。こちらのタイプはすぐに繰上返済による負担軽減効果が始まります。

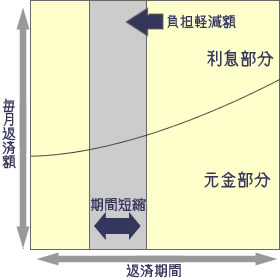

期間短縮型繰上返済のしくみ

※元利均等返済、金利変動はないものとする |

繰上返済における期間短縮型のしくみは左の図のように見ることができます。グレーで塗られた部分が繰上返済を行った部分です。 繰上返済の実施によりちょうど、グレーの部分が抜け出ることになりますので、左の図におけるグレー部分のうち利息部分が総支払額のうち負担が軽減される部分となります。 メリットは利息負担軽減効果がもう一つの繰上返済方法である「返済額軽減型」よりも大きいということです。 一方のデメリットは、繰上返済をした翌月以降もこれまでと返済額は変わらない為、繰上返済の効果を実感できるのが遅いという点。また、最初にも書いたとおり借り換えの際に不都合が生じるリスクがあるという点です。この点に関しては「過剰な繰上返済は借り換えを困難にする」でも説明してるのでご参照ください。 |

期間短縮型の繰上返済シミュレーション

実際に、期間短縮型で繰上返済を行う場合のシミュレーションを行っていきます。ここでは、以下の例で計算をしていきます。

繰上返済シミュレーション

借入総額3000万円。 30年返済で100万円の繰上返済を行った場合

| 繰上返済時期 | 3年後 |

5年後 |

15年後 |

| 利息軽減額 | 119万円 |

106万円 |

54万円 |

| 金利は年3%と仮定する。 | |||

返済時点の金利による利息負担額減少のシミュレーション

| 金利 | 3% |

5% |

7% |

| 利息軽減額 | 119万円 |

266万円 |

500万円 |

| 住宅ローン設定後3年目に繰上返済を実施したと仮定する | |||

以上のシミュレーションから、期間短縮型の繰上返済を行う場合は、できるだけ早い時期に金利が高い住宅ローンの返済をした方がより効果的であるということがわかります。

管理人イチオシの住宅ローン

・繰上返済の方法

|-期間短縮型

|-返済額軽減型

・繰上返済活用のポイント

|-繰上返済と手数料

|-繰上返済か運用か

|-金利見直しと繰上返済

|-繰上返済とマネープラン

|-繰上返済と借り換え

・ユニークな繰上返済制度

|-自動繰上返済

|-預金連動住宅ローン

・借り換えの基礎知識

・借り換えの目的

|-総返済額を減らす

|-金利上昇を回避する

|-毎月の返済額を減らす

・借り換えのコスト

・借り換えのステップ

|-シミュレーション

|-銀行候補

|-複数へ審査申込

|-全部繰上返済実施

住宅ローンの人気ランキング。あなたにピッタリの住宅ローンを比較・ランキング!

![]() 住宅ローン総合ランキング

住宅ローン総合ランキング![]()

新しく住宅ローンを組む方におすすめの住宅ローン。

![]() 借り換えローンランキング

借り換えローンランキング![]()

住宅ローンの借り換えをご検討中の方におすすめの住宅ローン

![]() リフォームローンランキング

リフォームローンランキング![]()

中古住宅、中古マンションにお勧めのリフォーム費用一体型住宅ローン

>>変動金利ランキング

>>10年固定金利ランキング

>>35年固定金利ランキング

![]() 住宅ローントピックス

住宅ローントピックス

最新の住宅ローンに関するニュースやトピックスを解説しています。

・メガバンクで借りるメリット、デメリット

・マイナス金利で住宅ローン金利は?

・住宅ローンでネット銀行の口座増加

・ネット銀行、対面ローン販売開始

・住宅ローンでキャッシュバック?

・国債格下げと住宅ローン金利

・運営者情報

・プライバシーポリシー

・リンク集